生活中,大部分人对短期理财产品是有需求的,毕竟用于还房车贷、信用卡账单、紧急备用金等现金流数目可观,要是白白放着有些可惜。但是,这类现金流主要是为了保障日常生活所需,留给我们的时间往往不会太久。那么,对于这些期限在一年以内的短期资产,我们该如何利用时间差多赚点钱?

首先,对于这些短期现金流,我们需要明确自身诉求。应该是随存随取,任何时候都能用上。如果选择投资的是几个月的基金定投,那么极有可能会在急需现金的紧急情况时取不出来,给生活带来诸多不便。

其次,就是要列好清单,做好短期资金管理规划,比如信用卡什么时候还、房车贷还款期限、大额支出的费用有哪些等。做好这方面的工作后,就可以结合自身的实际情况选择合适的投资来赚取差价。以下是经过一定筛选后得出的一些适合短期现金流的理财项目,仅供各位投资人士参考。

NO1、银行T+0活期理财

T+0是一种交易制度,当天就可完成交割清算,资金流动性强。比如,你上午刚申请购买T+0理财产品,下午突然急用钱,那么可以在15:00点前赎回产品,钱就可以马上从银行提出来。

在风险系数方面,银行T+0活期理财相对来说比较安全。原因在与它主要是国债、金融债、央行票据及其他信用评级较高的、风险较低流动性强的金融工具,风险明显要低许多。

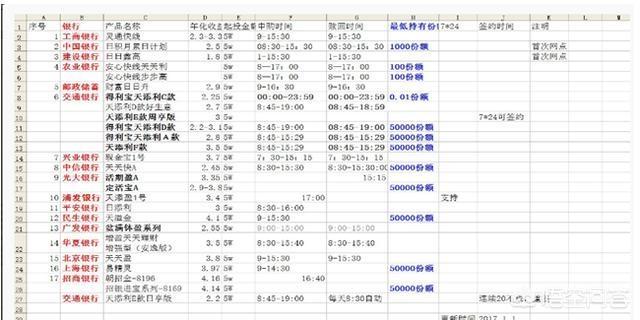

在收益方面,与我们所熟知的银行活期存款(年化利率为0.35%)相比,T+0理财产品的收益要高得多,大概高出10倍左右。当然,资金门槛也比较高。比如招商银行的“日日金”,投资金额分三档:5万、20万、50万起购,起购金额不同收益率也不同;工商银行的“灵通快线”,5万元起购等(如下图所示)。总的来看,银行T+0活期理财是一款安全性很高的短期现金流管理工具,仅次于存款和国债。

NO2、货币基金

货币基金主要投资于短期货币工具(一般期限在1年以内),如国债、央行票据、银行定期存单、企业债券(信用等级高)等短期有价证券。由此可知,货币市场基金的投资范围一般都是安全系数较高的品种,对于想回避证券风险的企业和个人来说,货币基金是个不错的选择。

在收益方面,同样也高于银行0.35%的活期存款。且投资成本低,一般都免手续费,首次认购1000元(百元递增)。流动性也高,一般基金赎回1、2天就可到账(有些基金公司可当日到账)。当然也有一些弊端,比如货币基金不保证本金的安全,虽然基金性质决定了货币基金极少会发生本金亏损现象。

NO3、互联网理财产品

目前,互联网产品主要分为五大类:集支付、收益、资金周转于一身的理财产品;互联网金融平台(如凤凰金融等)的理财产品;与知名互联网公司合作的理财产品;基金公司在自己的直销平台上推广的产品;银行自己发行银行端现金管理工具。

而在这其中,普及率最高的无疑是前两类产品,接下来将简要介绍它们。第一类产品在各年龄段的理财人群中占比最高(达76%),也被称为全民理财工具。这一类理财产品通常是由京东、阿里等电商平台推出,如余额宝和京东小金库等。主要适合那些经常使用互联网支付工具的人群,因为支付产生的余额可直接转到对应的理财产品上。收益率大概为4.0%左右,且可以随存随取。

第二类:互联网金融平台的理财产品,由于近些年互联网对理财市场的迅速渗透得以快速崛起,以38%左右的普及率小幅超越股票和银行定期存款。其普通收益率为7%—9%,要优于余额宝、京东小金库等。尤其适合开公司的人,懂得资金流通运转等相关知识,只要把握好出借期限和资金安排等,一般都能从中获稳健收益。

最后,对于短期资产管理,无论购买什么样的理财产品,都应对其有相当详细的了解,弄清期限、保本与否、收益情况、交易手续费、安全性等,然后结合自身的情况,才能较稳妥的赚取更多差价。不论如何,对大多数人而言,利用短期现金流赚差价也是一次好的学习机会,让未来的投资更加得心应手。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 [email protected],本站将立刻删除。