在这个物质丰富、线上购物十分便捷的时代,为了让人们消费更多,商家们使出浑身解数。

电商们的套路想必很多用户都见怪不怪了,连没钱花都能想出个分期来,先用后付当然毫不意外。

淘宝的先用后付,和花呗有什么区别?

不知道什么时候起,有用户在淘宝购物时,进入支付页面后,系统会提示是否开通先用后付功能。

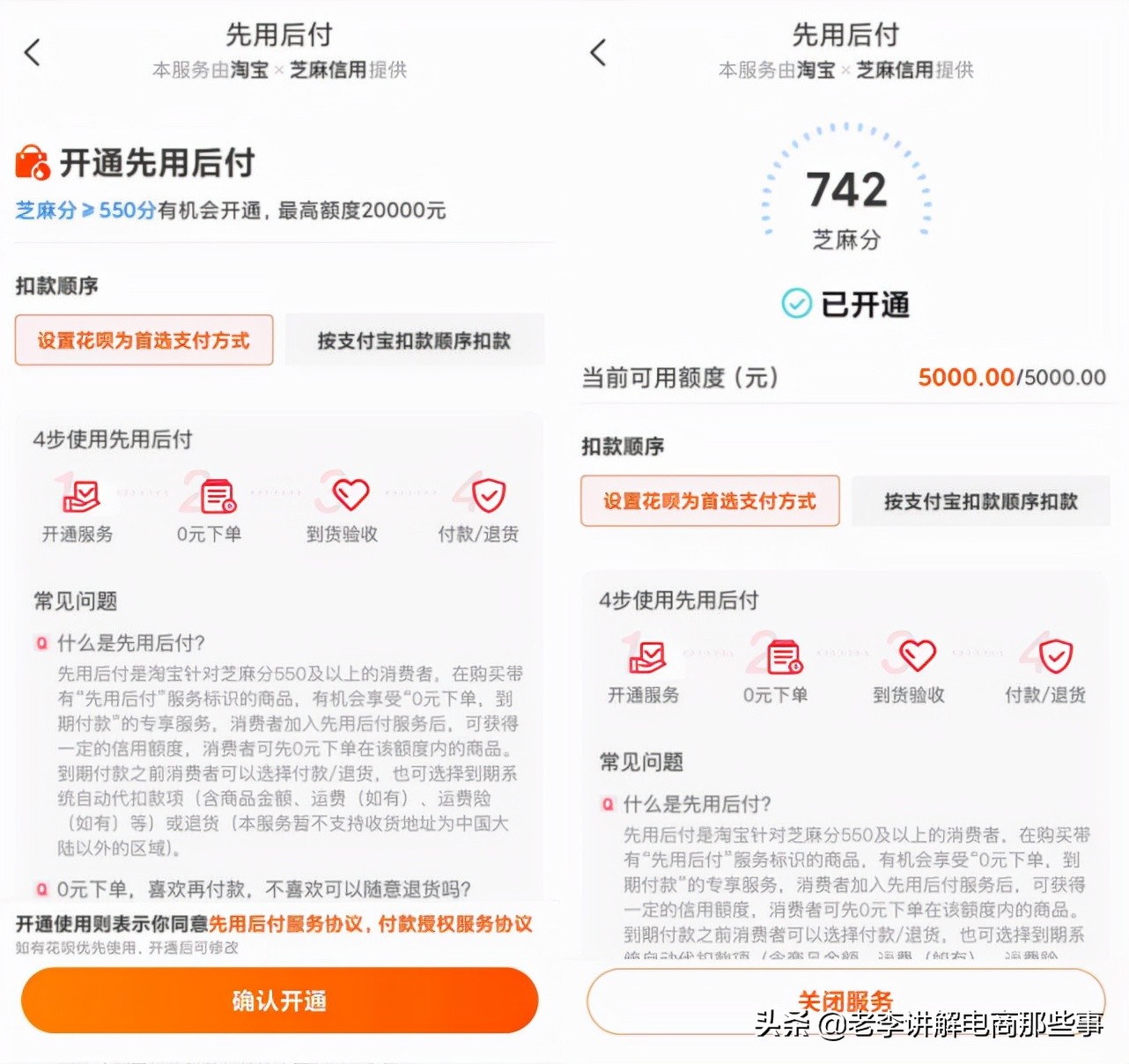

先用后付,顾名思义,就是“0元下单,到期付款”,能让手头金钱不充裕的消费者,提前享受到产品。使用先用后付,在下单之后系统会提示一个到期付款的截止时间,在截止日期前需要用户主动付款或者退货。

而如果用户没有在期限内付款或者退货,商家损失由淘宝承担,,淘宝会在用户绑定的账户内自动扣款。逾期付款会对用户的芝麻信用和淘宝账号造成影响。

很多人会问,这种形式和花呗分期有什么区别呢?

先用后付并不是花呗的替代品,因为在到期后,同样是从花呗或者支付宝绑定的信用卡、借记卡中扣款。

开通先用后付,需要芝麻分≥500分才有资格,开通后会有一个信用额度,最高可达2万元。在这个额度内,购买能够先用后付的商品,就可以0元下单,到期付款了。

(图片来源:淘宝APP)

在前几年,马云就提出了“先享后付”的购买手机模式,现在的先用后付,不仅淘宝开通,很多其他电商平台也在试水。

拼多多就和微信合作,上线了先用后付功能。微信支付分达到500分以上才能开通这一功能,用户在拼多多下单之后,延期付款的期限为15天,如果用户在收到商品15天内未完成支付或者退货,系统会自动确认收货并扣款。

除了这两家电商巨头之外,新消费电商乐信也同样推出了先付后用产品“买鸭”。其基本逻辑和淘宝拼多多是一样的,但差异在于,买鸭主打的是90天的延期付款,客户在下单后的90天内完成付款即可,并且无需支付额外费用,支付期限较长。

头部电商平台相继进军“先用后付”,这会不会是什么行业信号?但由于这几家平台推行这一功能并没有做出大动作,整体上看比较低调,都是处于试水阶段。

和花呗和分期付款一样,先用后付也是缓解消费者资金压力的一种方式,这种弹性支付在年轻消费群体中很受欢迎。

电商平台的用意也很明显:吸引用户买更多,提高销售额和用户留存率;这一服务的要求比花呗和信用卡低,能覆盖更多用户,对下沉起到助推作用。

先买后付这一块,还得看外国人

国内的几个电商平台在近两年开始了先用后付的尝试,但这一模式在国外,早已十分火热。

先用后付的概念并不新,在本质上和信用卡区别不大,但是如果叠加在信用卡之上,或者取代信用卡,并且在移动端进行支付,这对消费者而言会有更好的支付体验。

在欧美,大多数人还是习惯刷卡支付,移动支付虽然处于次要位置,但却受到年轻人的欢迎,在近几年发展很快,而先用后付在电商中也迅速走红。

有第三方数据显示,在瑞典和德国,先用后付已经占据了电商交易20%左右的份额,而在挪威、新西兰、澳大利亚、芬兰等国家,这个比例也达到了10%。

除了超前消费的习惯之外,征信门槛也是先用后付在国外受到欢迎的重要因素。

在国外,先付后用的征信门槛比信用卡要低得多,这可以缓解更多消费者在短期内的金钱压力,达到更为广泛的覆盖面。

因此,电商平台也非常乐意用这种方式进行下沉,获得更多客户。同理,国内的电商平台也看中了这一点。

先买后付服务的竞争在国外持续升温,为了获得更强的竞争力,知名支付平台PayPal在8月19日宣布对不再对使用这一服务的用户收取滞纳金,从今年10月起生效。

逾期付款交付额外的滞纳金,会增加消费者的债务负担,而取消这一额外费用,无疑是对用户的让步,也是确保消费者不会承担更多债务。

除了PayPal,万事达、花旗、摩根大通等老牌金融公司也在提供这一贷款业务,甚至也连苹果都来入局。

总的来说,从国外先买后付模式的大好形势来看,作为一种新型的支付方式,它解决了很多痛点。

首先是与便捷的移动支付业务相辅相成,年轻一代消费者的需求和习惯,体验更佳。

其次是简单、透明,信用卡属于金融产品,使用信用卡进行先买后付,更偏向支付形式,没有那么复杂。

还有就是先买后付平台提供了更加高效的新零售运营服务,吸引了更多流量。

超前消费层层套娃,风险虽迟但到

先用后付在国外如火如荼,其优势也令国内电商平台心动不已。然而,虽然国内电商平台已经开始在这一服务上布局试水,但成效可能并不如国外。

原因主要有两点。

第一是消费习惯。当下很多年轻人已经养成了超前消费的习惯,花呗、信用卡用起来得心应手,但从宏观上来看,我国居民的消费习惯还是偏向于保守,更喜欢存钱、理性消费。

而且,现在国内的超前支付手段已经不少。先用后付的需求有多大,它到底能激起多大的水花,还有待观察。

第二,也是非常重要的一点,就是监管。国内金融监管比国外更为严格,涉及到分期、借贷类的业务,平台更需要谨慎,这也是国内电商在这项业务上表现低调的主要原因。

先用后付本身就存在这巨大的风险,债务、违约,这些都足以引起对平台和消费者的警告。

在疫情期间,由于产业停滞、出行不便,在国外使用线上先用后付的消费者剧增。在美国,今年前两个月,这一业务同比增长了215%,消费者使用这一服务的下单量也同比增加了18%。

先付后买,其实就是短期贷款,消费者在超出期限后无法还款,可能会使用信用卡或者其他贷款,“拆东墙补西墙”,债务累积下来也很可能蔓延到信用卡,造成债务风险。

对商家而言,这一业务还存在违约的风险。因为先买后付的征信门槛比较低,而这一行业的债务报告并不透明,消费者信用额度和履约能力难以保证,商家可能会低估使用者的债务水平,违约过多,造成的损失只能由商家自己承担。

所以,先用后买,看起来支付弹性很大,让用户能够在短时间内自由消费,但一旦无法控制,超出了自己的预期和还款水平,那就会陷入背负债务、还债的被动局面。

总之,无论是什么样的支付方式,理性消费是最重要的。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 [email protected],本站将立刻删除。